健康优选

健康优选 意外保障

意外保障 旅游出行

旅游出行 幼老关怀

幼老关怀 4009206708

4009206708

平安健康保险

平安健康保险 平安健康保险

平安健康保险

在2021年的两会上,“保险”这一关键词被提及了14次。甚至两会结束后,网络还出现了“无险难民”这个热词。

“无险难民”,即没有参加任何保险的人,一旦发生风险,就只有借钱,或者卖车卖房,负债累累,家可归,原本的小康生活一落千丈,成为难民。

然而,这并不是危言耸听。

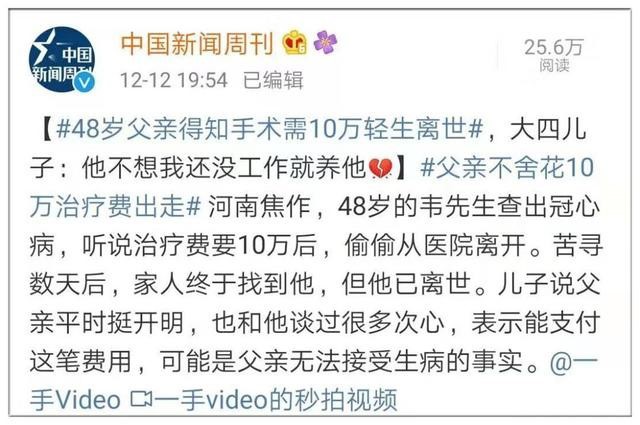

据媒体报道,河南焦作48岁男子韦某某,在外打工十几年,感觉身体不适回焦作的医院检查,查出有冠心病。韦某某听说要花费10万元左右的治疗费,害怕花钱拖累家人,借故支开亲人,从焦作人民医院出走,家人发现后四处寻找。

几天后,家人找到了韦某某,发现他已经轻生离世。

斯人已逝,我们没法了解这个父亲走向生命终点的心理状态,我们更无法苛责他的选择。但可以确定的是,现实中,像韦某某一样担负养家糊口责任的父亲,为数不少。这样的家庭省吃俭用,经济能力极为脆弱,对于大额支出往往格外敏感。一场重病,一笔几万、十几万的医疗费用,就可能让这个家庭陷入危机,造成难以负荷的压力。

对于韦某某这类患者来说,不是他们不想治疗,而是高昂的治疗费用让他们望而却步。试想一下,如果当时有保险兜底,他们的人生也许就会有所不同。

一个医生在微博上说:癌症不一定要命,但一定要钱。因为一旦患重病,治疗费、康复费、收入损失……这些费用加起来少则几万块,多则上百万。

很多网友感叹:人生最贵的一张床,就是医院里的病床,没人睡得起。一个普通家庭与贫困的差距,也就隔着一场病。哪怕是有车有房的中产,一场不大不小的病也能让你捉襟见肘,在疾病面前,我们和我们的家庭就是如此脆弱。

所以说,没有保险,就是对自己和家人的不负责任。因为一旦出险,要不自己买单,要不家人替你买单。从这个意义上来说,买保险,不只为了自己,更为整个家不被意外改变。

可能有些人认为,重疾就像一场暴风雨,挺过去就好,但事实并非如此。

在经历大病之后,人的身体状况会有所下降,再次患病的几率会升高,业内主流观点认为第一次罹患重疾后,再次发重疾的概率高达23%。有些家庭对于第一次重疾,举全家之力还可以面对,但是当疾病再次敲门的时候,就不得不面对因疾返贫这一情况。

因此一次赔付的重疾险,已经不能满足疾病多次发生的状况,基于此,平安人寿经过不断的调研和设计,推出了平安六福这款可多次赔付的产品。

平安六福保险产品计划保障全面,涵盖成人180种,少儿194种疾病,理赔后保单继续有效,给付重疾次数可达六次,满足被保险人不同阶段不同角度的保障需求。

重视健康,关键不在于到了医院之后的诊断和治疗,而在于到医院前的预防。

在压力大、重疾低龄化、风险无处不在的现实生活中,人人都应懂得借助保险的力量规避风险。购置平安六福,让它为你的家庭撑起生活稳妥的保护伞,多一份保障,也就多一份抵御风险的底气和经济实力。

【重要说明】

1、平安六福保险产品计划包含平安平安六福两全保险(主险,简称平安六福)、平安附加平安六福提前给付重大疾病保险(简称六福重疾)、平安附加中症轻症豁免保险费疾病保险(简称中症轻症豁免)、平安附加特疾14II豁免保险费疾病保险、平安附加豁免保险费(B,120II)重大疾病保险(投保人)。本计划中附加险为可选附加。您可根据实际保障需求与经济承受能力合理规划选择保险产品计划,如附加险不符合需求,您也可选择单独购买本保险产品计划中的主险。

2、本文所称轻症、中症、少儿特疾、重疾分别指合同约定的120种重大疾病、20种中症疾病、40种轻度疾病、15种少儿特定重疾。因白血病既属于重大疾病也属于少儿特疾,所以总计194种。

3、本资料所载内容仅供您理解保险条款所用,在某些情况下,我们不承担给付保险金的责任,具体保险责任、责任免除、合同解除及其他内容详见保险条款。