健康优选

健康优选 意外保障

意外保障 旅游出行

旅游出行 幼老关怀

幼老关怀 4009206708

4009206708

平安健康保险

平安健康保险 平安健康保险

平安健康保险

2020年11月5日,实行了13年的《重大疾病定义使用规范(2007)》正式更换为新版。

《重大疾病定义使用规范》可以理解为保险条款的模板,保险公司开发产品的时候必须按照《定义》所规定的规则进行设计,换句话说就是——我们买的重疾险要发生变化了。

目前市场上在售的旧定义下的重疾险产品,都将在2021年1月31日前停售!

在新规中,有诸多定义与旧规不同。

1、重疾险新旧定义是什么意思?我们怎么来判断新定义、旧定义,谁更宽松呢?

新定义将法定重疾从原来的25种扩展到了28种,重疾新规里,理赔变宽松的有 6 种,理赔变严格的有2种。

具体可以看一看下图。

重疾险的新旧规可谓各有优势。

比方说:

旧规范下较轻的甲状腺癌可以赔付100%,新规范只能赔付30%——旧规范理赔概率更高,赔的更多。

再比方说:

新规范下的部分心血管疾病的理赔标准更符合目前的治疗手段,旧规范却要求一定要开胸——新规范理赔更人性化,更容易得到理赔。

新旧定义各有优势,重疾新定义产品上架了,旧产品马上下架,那么问题来了:

到底是旧定义产品好,还是买新产品更好?

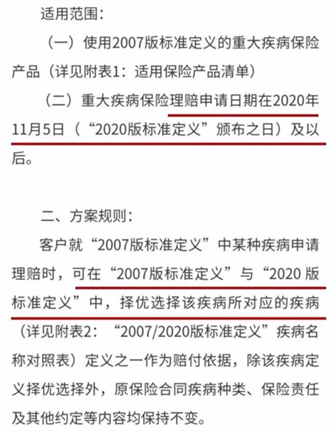

2.平安人寿推出“择优理赔”服务

平安人寿针对消费者的这个痛点,及时推出了择优理赔服务。官方微信发布了针对旧定义老产品的择优方案,官网也有公布具体的产品名单。

(截图来自平安人寿官网)

择优理赔是啥?

简单来说就是旧规范下设计的重疾险,理赔的时候可以同时根据新旧规范的进行理赔,哪个能赔到,哪个理赔条件和理赔结果更优,就用哪个。只要你购买的是旧定义重疾,一旦出险且符合理赔条件,申请理赔的时候,可以自由选择新、旧定义中更加宽松的理赔条件。

比如说,对于冠状动脉搭桥术,旧定义要求开胸才赔,新定义做微创(不开胸)就能赔。在择优理赔方案下, 即便你买的是旧定义产品,也能按新定义理赔。

那么,执行了择优理赔方案,我们能得到哪些实惠?具体有哪些影响呢?

举几个场景,给大家对比一下:

情况一:甲状腺癌,“选”旧定义理赔更宽松

在新规中,甲状腺癌按轻重程度分级赔:

TNM 分期 I 期以上:按重疾赔付,赔100%保额;

TNM 分期 I 期或以下:按轻症赔付,赔30%保额。

而旧版重疾险不会整那么多事,只要确诊甲状腺癌,就赔100%保额。

情况二:冠状动脉搭桥术,“选”新定义理赔更宽松

假设你买的是旧版重疾险,不幸患上严重冠心病,做了微创冠状动脉搭桥术,但没有开胸。

原来在旧定义里,这种情况是不能赔的,但在新定义中,微创手术(不开胸)也可以赔。

执行择优理赔,被保人能按新规来,予以赔付,差距还是非常大的。

情况三:小肠移植手术,“选”新定义能赔

被保险人严重肠坏死,实施了小肠异体移植手术。

按照旧定义,器官移植指肾脏、肝脏、心脏或肺脏的异体移植。

按照新定义,在原来的基础上,增加了小肠的异体移植。

那么,择优,按照新版来,最终是能获得 100% 的保额赔付。

4.鱼和熊掌可以兼得?

很多人说,现在入手重疾险的话,岂不是获得这一重大福利的好时机?简直是鱼和熊掌可以兼得啊。

没错,平安人寿推出的“择优理赔”服务就像是给大家吃了颗“定心丸”,让大家不用再纠结,可以放心挑选产品。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。