健康优选

健康优选 意外保障

意外保障 旅游出行

旅游出行 幼老关怀

幼老关怀 4009206708

4009206708

平安健康保险

平安健康保险 平安健康保险

平安健康保险

在人生的长途中,面对健康领域的不确定性,我们自然渴望拥有一份坚实的后盾。医保,作为多数人的首道健康防线,其重要性不言而喻。然而,不少人心中仍存疑虑:有了医保,还用额外配置百万医疗险吗?今天,就为您解答一下。

一、人生的第一份保险——医保

医保往往是我们接触并拥有的第一份保险,其相对一些普通商业险来说,在两个方面具有先天的优势:

1.无健康要求,可带病投保。

社保医疗险对于投保人,没有任何健康要求,投保后不管新发生的,还是已经有的疾病,都可以理赔报销。

2.保证续保,长期有效。

社保医疗险不会存在停售的可能,也不会因为个人理赔情况来加费或拒保,对于用户来说,无任何后顾之忧。医保作为国家福利政策,虽然为大多数人提供了基本的医疗保障,但是在实际报销中,医保仍有许多限制。

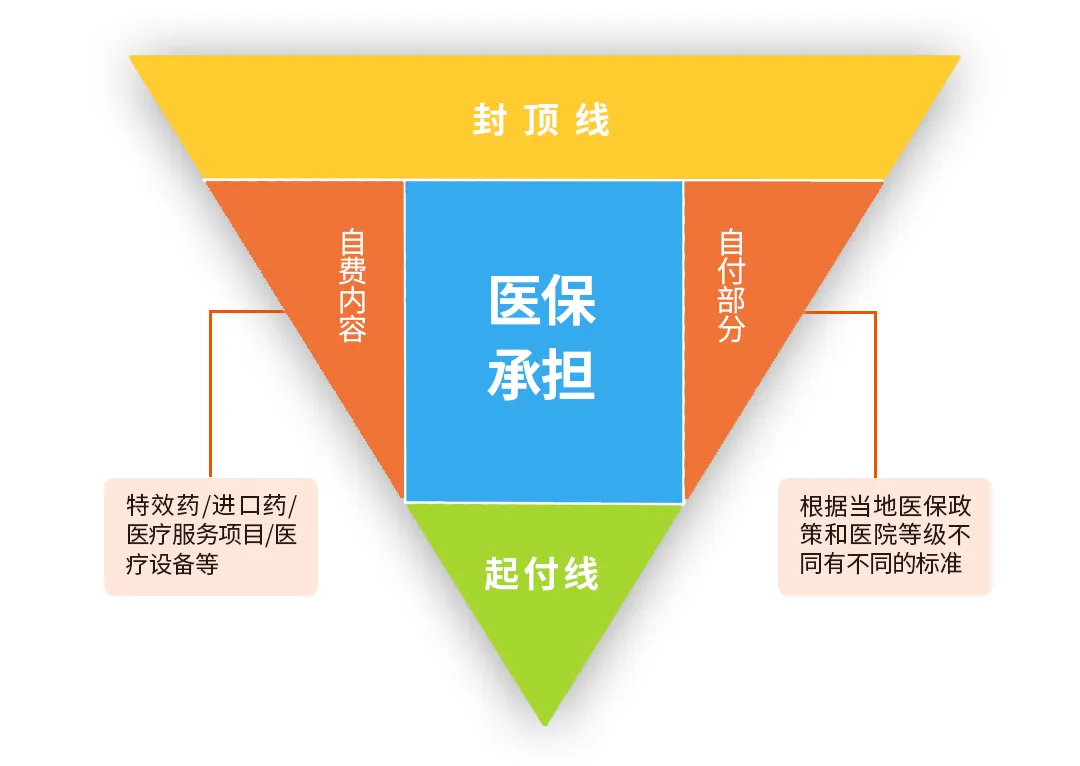

二、医保不是万能的

1.超过封顶线不报

每个地区城市的医保,都会有封顶线,一般在10万-30万之间,超过的费用要自己负担。

2.不能100%报销

医保报销比例会随着医院级别升高而降低,有些还是分段报销。

3.医保目录外不报

医保的药物分为甲、乙、丙3类药,甲类药属于医保目录内药物,可以100%报销,但乙类药只能报部分,其余要自己负担,丙类药是自费药。而一些效果好又昂贵的自费药、癌症特效药等,都不在目录内,就无法报销。

医保虽好,但保障有限。在日常生活中,我们可以购买百万医疗险作为补充,以其高额理赔保额、高比例赔付、广泛保障范围及丰富增值服务的特点,覆盖医保之外的诸多责任,构建更全面的健康保障网。

完